リースと一口に言っても様々なパターンがあります。

今回はリース会社であるシャープファイナンスが、

実例をもとにいくつかのリースパターンをご案内します。

※リース会社によって契約形態・基準は異なります。

実際に契約を検討される際は事前にご確認ください。

リースとは

リースとは、医療機器などの設備を導入する際の

代表的な資金調達手段のひとつです。

リース会社が契約者(医療機関)に代わって

ご希望の設備を販売会社(メーカーや

医療機器ディーラーなど)から購入・所有し、

契約者はあらかじめ設定した使用期間、

一定のリース料を支払って設備を利用する取引です。

詳しくはこちらをご覧ください。

(リンク先記事:医療機器を導入するときは現金?リース?またはローン?)

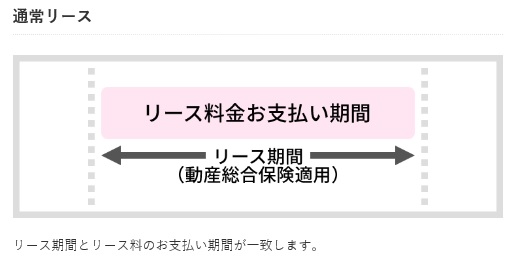

医療機器の場合、契約期間5年の均等払いが一般的

ですが、ニーズに応じて支払方法やオプション付き

など様々なバリエーションがあります。

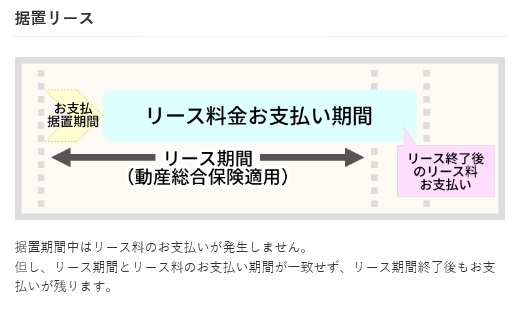

据置リース

リース開始後、リース料を一定期間据置した後、

お支払を開始するリース契約です。

据置期間はリース会社により異なりますが、

シャープファイナンスの場合最大6ヵ月据置

のプランがあります。

リース料については据置金利が

上乗せとなります。

また、据置可能であるか否か事前にリース会社

の承諾が必要となるのでご注意ください。

ちなみに、動産総合保険はリース開始日から

満了日まで付保されております。

(リンク先記事:医療機器リースの動産総合保険って?)

【導入実例】

① A先生は新規開業の際、

事前の資金調達では予定していなかった設備を導入

することになり、リースを利用しました。

ただ開業してすぐのタイミングであったことから

支出をできるだけ抑えたい意向もあり、

診療報酬入金後のリース料の支払いを希望。

事業軌道化を見込む半年先からの支払開始と

するため据置リースを選択しました。

② B先生は医療機器を最新機種に入替することを

決めますが、現行機種をリース中であり支払が

数ヶ月残っている状況でした。

そこで新機種を据置リースにすることで新・旧のリース料支払いの重複を避けることができました。

端数リース

リース期間の設定は年単位と思っていませんか?

様々なニーズにあわせた

月単位のリース期間設定も可能です。

4年、5年といった年単位ではなく

1ヵ月単位で設定することで

使用予定期間にマッチした

リースを組むことができます。

【導入実例】

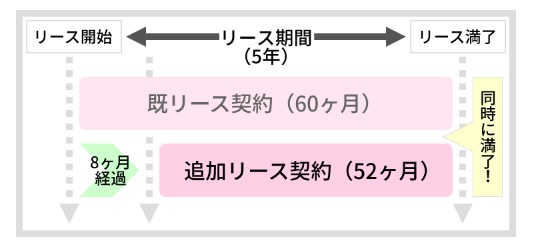

端数リースの一番多い事例です。

電子カルテを約1年前に導入し、

5年リースで契約をしました。

クライアント端末を追加で導入することになり

追加端末も別途リース契約をすることにしました。

1年前に導入した本体の残り支払回数は

45回の状況であり、リース満了月が異なると

事務管理が煩雑になるので最終支払月を揃えたい

と考えました。

そのような場合、支払回数45回の端数リースを

利用することで2つの契約の終了するタイミングを

揃えることができました。

不均等払いリース

通常、リース料は期間均等払いですが、

契約者さまの資金フローの実態に合わせ、

毎月のお支払額を増減させることができる

リース契約です。

契約時に支払増減額を決定します。

ですので契約開始後は増減額を変更することは出来ません。

また、会計処理については通常リースと同様に

期間均等で処理する必要がありますので

顧問税理士など専門家へご確認ください。

【導入実例】

C先生は来年、院外での活動の役員当番が

まわってくることが決まっていました。

会議など院外での活動が増えることが予想され

「診療時間を思うように確保できなくなるのでは

ないか、売上が減るんじゃないか」と

不安を感じていました。

一方で、今のところは売上も順調・手持資金にも

余裕があり、新しい医療機器を5年リースで

導入することにしました。(一括購入するほどの

現金の余裕は無い、かつ動産総合保険のメリットを

知っていたのでリースを選択した背景あり)

この実例では、院長先生から無理なく払える月々の

予算をリース会社がヒアリングし5年間の

返済パターンを提示しました。

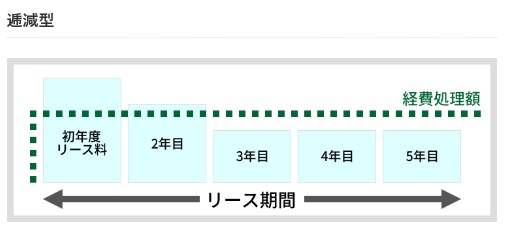

そこで、逓減型の不均等払いリースを利用し

最初の1年間の月々の返済額を増やし、

院外での活動が忙しくなることが予想される

リース契約2年目以降の返済額を減らす

返済パターンとしました。

これに対し逓増型の返済方式は一定の条件があり、

取扱できないケースもあるのでご注意ください。

団体信用生命保険付リース

生命保険付きのリース契約です。

(契約対象は個人事業主のみであり、法人は対象外)

名前の通り契約者さまが万が一リース期間中に

死亡・所定の高度障害状態になったときに

生命保険を残債務に充当し、契約者さまの

リース債務を免除することができるプランです。

団体扱いのため保険料は割安で、

通常のリース料に所定の保険料率が加算されます。

(保険料はリース会社が保険会社に支払います)

加入資格や告知書・診断書などの

諸手続きについては取扱リース会社・

保険会社によって異なります。

【導入実例】

父と娘の親子で運営するクリニックで1,000万円以上の

高額医療機器を導入することにしました。

法人化はしておらず父親が院長であり事業主ですが、

いずれは娘への承継も考えていました。

健康面で問題はありませんが、年齢的に万が一を

考えることもあり、「自身に何かあった際に娘に

金銭的な負担はかけたくない」と思い、

団体信用生命保険付リースにて高額医療機器を

導入した事例です。

団体信用生命保険付リースを契約した先生方に

話を聞くと、「万一のことがあっても

家族に負担をかけたくない」

という理由がこのプランを選んだ理由として

一番多く挙げられます。

さいごに

今回は、

4つのリースパターンの実例を紹介しましたが、

ほかにも動産総合保険をグレードアップさせた

リースプランや残価を設定できるプラン、

さらにメーカーとリース会社がタイアップしたプラン

などリースといっても様々なプランがあります。

医療機器など設備を導入する際は自身のニーズ

に応じたリースプランについて

リース会社へご相談されてはいかがでしょうか。

記事提供者:シャープファインナンス株式会社

トップページ https://www.f-sfc.co.jp/

医療機関向けリース商品

https://www.f-sfc.co.jp/product/finance/

サイトに掲載していない商品もございます。

お気軽にお問い合わせください。

シャープファインナンス㈱

医療マーケット企画部

メール sfc-medical@f-sfc.co.jp