医療機器等を導入するとき

支払方法として何が思い浮かびますか?

現金で購入、もしくは金融機関のリースやローン

を利用することもあるのではないでしょうか。

現在、新型コロナ対策の公的支援策として

無利子融資の利用により手元資金が

比較的潤沢なケースもあると思います。

手元資金が潤沢であれば医療機器を現金購入する選択肢もありますが、

一方で、手元資金を温存しておくという選択肢もあります。

今回は手元資金を温存する必要性や

リース、ローンのメリット・デメリットについて解説します。

手元資金・現金を「温存する」とは?

医療機関の経営には何かと出費が多いと思います。

スタッフの給与・賞与や毎月の医薬品・材料の

仕入れなど現金が必要となるシーンは多いです。

保険診療の場合、診療(売上)をしてから

入金までタイムラグがあります。

その間に発生する出費は窓口収入と手元資金で

賄わなければなりません。

もし、手元資金に余裕が無ければ人件費や

仕入先への支払いが遅れるといったことも

考えられます。

この1年、コロナ禍の中、

私たちが経験したことの無い事態が起こり、

外部環境の変化による経営状況の悪化リスク

に備える必要性を感じた方も

いらっしゃるのではないでしょうか。

今後もこのような外部環境の変化、

予想外のアクシデント等で

休業を余儀なくされる、患者さんが一時的に

減るなど様々な事態が起きる可能性は

ゼロではありません。

公的資金支援策も毎回実施されるとは限らず、

自力で対処できる資金力が必要と言えます。

医療機関の運営では、現金決済しかできない出費もありますが、

医療設備の導入は現金購入以外に

リース・ローンという選択肢があります。

有事の際にも対処できる現金余力を温存して、

医療設備等はリース・ローンを検討してみては

どうでしょうか。

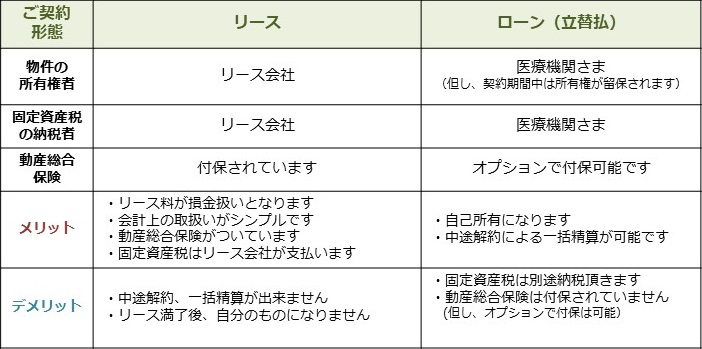

リースとは

リースとは、契約者(医療機関)が設備を導入する際に

リース会社が契約者(医療機関)に代わってご希望の設備を

販売会社(メーカーや医療機器ディーラーなど)から

購入・所有し、契約者(医療機関)が使用期間を通じて

一定のリース料を支払って借りる取引です。

契約期間は5年が一般的ですが、設備の

法定耐用年数に応じて期間を設定することが可能です。

契約期間終了後は「再リース」もしくは「返却」を選択できます。

「再リース」はリース会社によって異なりますが、

1年ごとの更新、年払いで割安な料金で

そのまま設備を使用することができます。

リースのメリット

固定資産税の納付はリース会社が行います。

契約者(医療機関)が減価償却する必要も無く、

毎月のリース料は定額のため費用計上が

シンプルです。(リースは損金扱い可能です)

導入設備の月々のコストと、設備が生み出す

利益(診療費)から費用対効果を計りやすい

と言えるでしょう。

また、リース契約の設備には

動産総合保険が付保されています。

※動産総合保険・・・偶発的な事故等による損害を

補償するもの

(修理費など、劣化・摩耗など対象外の事例もあります。

詳しくはリース会社にお問い合わせ下さい)

その保険料はリース料に含まれており、

リース会社のスケールメリットにより

個々に保険を契約するより割安です。

定期的に入替が発生する設備や技術革新の

早い設備、偶発的な事故リスクが心配な設備は

リースに向いています。

法定耐用年数より短いリース期間を設定する

ことも可能であり、早期に損金計上したい

財務状況であればリースがおすすめです。

リースのデメリット

リースは原則、中途解約が出来ません。

中途解約せざるを得ない場合は、残りのリース料を

一括清算し、違約金が必要なケースもあります。

また、契約期間終了後も所有権はリース会社のまま

であり、契約者(医療機関)に移行しません。

よって、数ヶ月だけ使用するような設備や

半永久的に使うような設備は

リース以外の選択肢も考えた方がいいでしょう。

ローン(立替払)とは

ローンとは、

契約者(医療機関)が設備を購入する費用を

ローン会社が立替払いするスキームです。

契約者は購入費用に分割払手数料を加えた金額を

ローン会社へ分割して支払います。

その設備の所有権は契約者(医療機関)

となりますが、ローンの返済が完了するまでは

ローン会社に所有権が留保されます。

ローンのメリット

設備の所有権は契約者(医療機関)にあり、

自己所有となります。

ローン返済完了後も引き続きその設備を

使用できますので、長期に亘って使用する

設備などが向いています。

また、手元資金を温存しつつ、自己所有したい

設備がある場合にローンを検討します。

ローンのデメリット

固定資産税の納税義務は契約者(医療機関)

にあります。

動産総合保険は付保されていないため、

必要であればご自身で付保手続きを

することとなります。

(オプションとして動産総合保険付ローンもあります)

リース・ローン比較表

医療設備導入は状況に応じた選択を

リース、ローンそれぞれメリット・デメリットは

ありますが、どちらも手元資金の流出を防ぐことが

できます。

現金購入では金利は発生しませんが、

経営状況の悪化リスクに備えた手持ち資金温存を

考える必要もあります。

一概にどれが正解、不正解とは言えませんが、

導入設備の特性や医院の経営状況に応じて

適切に選択することが大切です。

一般消費者としてモノを買う時とは違った

経営者の視点で考えてみてはいかがでしょうか。

記事提供:シャープファイナンス株式会社

トップページ https://www.f-sfc.co.jp/